In diesem Zusammenhang haben die Assekurata-Leute einiges durchgerechnet. So verlangt die Bafin einerseits eine langfristige Mindestrendite nach Kosten von etwa 2 Prozent. Laut ihren eigenen Daten kosten Fondspolicen je nach Laufzeit zwischen 1,75 und 2,66 Prozent pro Jahr. Das ergibt Renditeziele vor Kosten von 3,75 bis 4,66 Prozent.

Diese Ziele hat Assekurata nun mit tatsächlichen Renditen verglichen, die Investmentfonds in Fondspolicen historisch betrachtet eingefahren haben. Dafür nutzte es Tarifdaten von 34 Versicherern, die zusammen fast 60 Prozent des Marktes abdecken. Es sind die echten Renditen, Fondskosten sind also schon rausgerechnet.

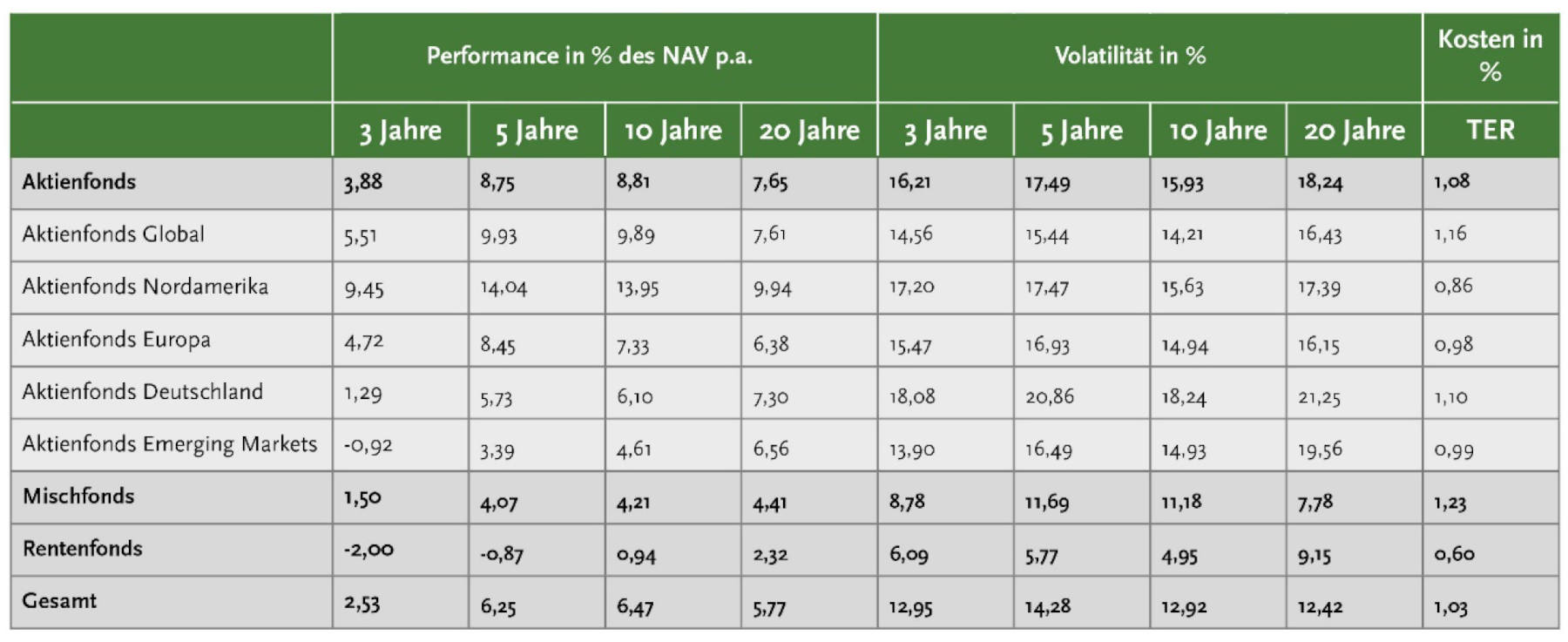

Die Erkenntnis lautet, dass Aktienfonds über ausreichend lange Zeiträume die Renditevorgabe locker erreicht hätten. Sie sind damit aber über erhöht schwankende Kurse (Volatilität) sozusagen erkauft. Andere Fondsklassen laufen zwar ruhiger, reißen aber die Renditehürde der Bafin. Die einzelnen Zahlen zeigt die Tabelle, der Zusammenhang ist zu sehen.

Wenn man also das Augenmerk ausschließlich auf Rendite und Kosten legt, vergisst man die übrigen Bedürfnisse der Menschen. Man treibt sie in zwar rentable, aber eben auch wackelige Märkte. So zumindest der Gedankengang der Assekurata. Kunden könnten dadurch zu hohe Risiken eingehen, enttäuscht werden und somit Vertrauen in Altersvorsorgeprodukte verlieren. Und das ist nun auch wieder nicht im Sinne des Erfinders.

Allerdings würdigt Assekurata-Geschäftsführer Reiner Will die Absicht der Bafin, schwarze Schafe der Branche zu finden und zur Ordnung zu rufen. „Die Identifikation und Regulierung von kundenbenachteiligenden Ausreißern bei Altersvorsorgeprodukten beim VfM-Ansatz ist vertrauensfördernd“, stellt er deshalb heraus, mahnt aber an: „Gleichwohl sollten Rendite und Kosten nicht den alleinigen Fokus bei der Bewertung des Values bilden.“

Es ist somit wie schon so oft: Die Mischung macht’s.

Zur Studie

Die Studie „Der Value for Money bei Versicherungsprodukten zur Altersvorsorge – Eine kritische Analyse der Hintergründe, Perspektiven und Einflussfaktoren“ ist sowohl in Deutsch als auch Englisch erhältlich und in Zusammenarbeit mit dem Deutschen Institut für Vermögensbildung und Alterssicherung (DIVA) erstellt. Interessenten können sie bei Kerstin Voß unter studien@assekurata.de oder 0221/27221-28 bestellen.