Das Analysehaus Morgen & Morgen hat sein diesjähriges BU-Rating vorgelegt. 612 Tarife und Tarifkombinationen waren im Check. Wie schon in den Vorjahren, zeigt sich auch in diesem Jahr die gute Qualität der meisten Produkte. 492 Tarife, also 80 Prozent, erhalten die Bestbewertung von fünf Sternen „Das Angebot scheint sich auf hohem Niveau eingependelt zu haben. Der starke Zuwachs der letzten Jahre, gerade in den Top-Riegen, bleibt in diesem Jahr aus“, kommentiert Thorsten Saal, Bereichsleiter Mathematik & Rating bei Morgen & Morgen die Ergebnisse.

>>>Hier geht es zu den vollständigen Ergebnissen.

[mehr_zum_thema title=“Mehr zum Thema“]

Trotz guter Qualität war das Neugeschäft zuletzt schleppend. „Im vergangenen Jahr konnten wir ein deutliches Wachstum von 10 Prozent im Neugeschäft verbuchen. Im aktuell betrachteten Jahr wurden deutlich weniger neue Verträge abgeschlossen“, sagt Saal. Als Grund dafür sieht er die schwierige finanzielle Lage der Privathaushalte, die unter anderem aus der hohen Inflation resultierte. Der Bestand bleibt jedoch konstant. Rund 14,5 Millionen BU-Verträge sind in Deutschland vorhanden.

Die Anstrengungen der Versicherer, ihre BU-Produkte schon der sehr jungen Bevölkerung schmackhaft zu machen, scheinen zu fruchten. Die Morgen-&-Morgen-Auswertungen über die vergangenen zwölf Monate zeigen, dass über die Hälfte (56 Prozent) der Neuverträge von Kunden unter 30 Jahren abgeschlossen wurden. 2019 lag ihr Anteil noch bei 35 Prozent. Ebenfalls deutlich gestiegen ist der Anteil der Neuverträge mit einem Endalter von über 65 Jahren – von 52 auf 68 Prozent.

Ablehnungsquote leicht gestiegen

Nicht jeder kann eine BU-Versicherung abschließen. Eine Vorerkrankung kann ein Hindernis sein. Die Auswertungen von Morgen & Morgen zeigen, dass die Ablehnungsquote leicht um 0,24 Prozentpunkte auf 3,24 Prozent gestiegen ist. Allerdings steigt auch der Anteil der Vorerkrankten, deren Antrag ohne Erschwernis angenommen wird, zuletzt von 78,8 auf 79,5 Prozent. Rund 14 Prozent der vorerkrankten Antragsteller mussten Zuschläge oder Ausschlüsse oder beides hinnehmen.

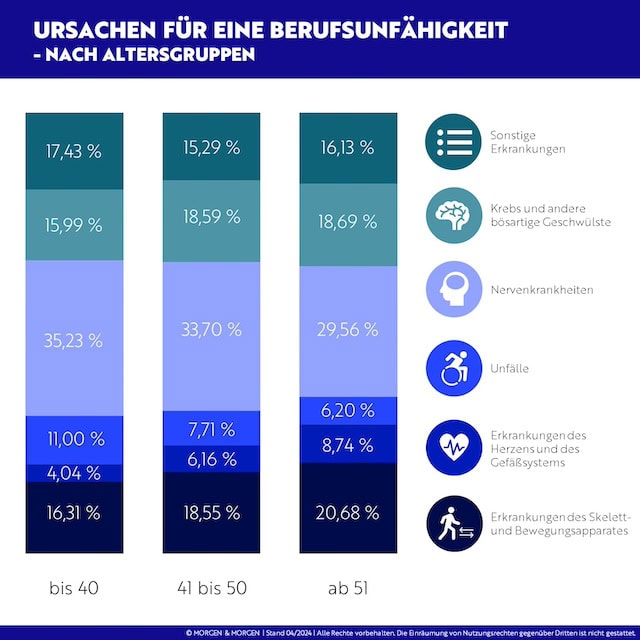

Hauptursache für eine Berufsunfähigkeit sind nach Daten von Morgen & Morgen weiterhin Nervenkrankheiten mit einem Anteil von 34,3 Prozent. Erkrankungen des Skelett- und Bewegungsapparates sind auf Platz 2 bei knapp 20 Prozent der Fälle die Ursache.

Klagen enden meist im Vergleich

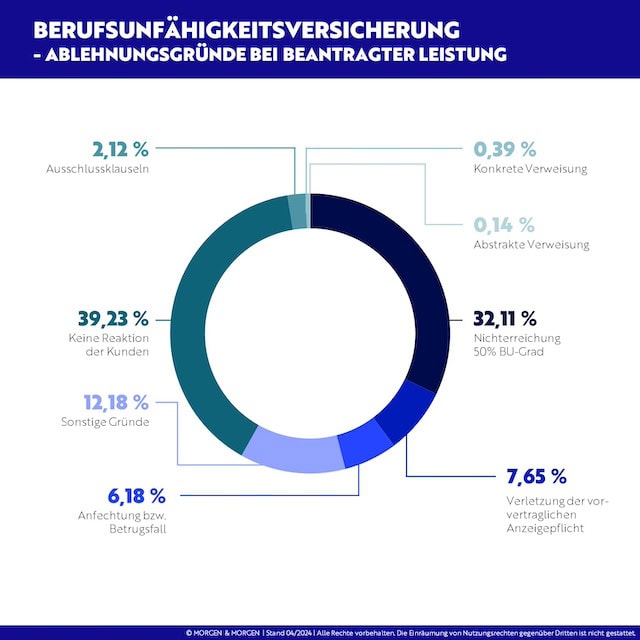

Auch bei den Gründen, aus denen Versicherer einen Antrag auf BU-Leistung ablehnen, hat sich nicht viel geändert. Der Abbruch in der Kommunikation durch den Versicherungsnehmer steht mit knapp 40 Prozent weiterhin an der Spitze und ist sogar gegenüber dem Vorjahr noch leicht gestiegen. Das Nichterreichen eines BU-Grades von 50 Prozent ist mit rund 32 Prozent der zweithäufigste Grund.

Kommt es wegen einer Ablehnung zur Klage, so endet diese meist im Vergleich. Das war im betrachteten Zeitraum bei fast zwei von drei Fällen der Fall. In 22 Prozent der Fälle haben Versicherer gewonnen, in 9,5 Prozent der Fälle haben sie verloren.