Und wir dachten schon, der Vorschlag aus dem Institut für Vorsorge und Finanzplanung (IVFP) zur Altersvorsorge sei ziemlich radikal. Wir erinnern uns: Die Vorsorgespezialisten dort regen an, dass der Gesetzgeber Riester- und Rürup-Rente (auch: Basisrente) zusammenlegt. Dann müssten die Menschen nicht mehr mühsam nachrechnen, was besser für sie ist. Das Konzept beschreiben wir hier.

Doch den ganz großen (Um-)Wurf schlägt der Bundesverband mittelständische Wirtschaft (BVMW) vor. Er will laut einem Positionspapier sämtliche staatlich geförderten Sparformen in einem einzigen Produkt vereinen: Riester- und Rürup-Rente, klar. Aber auch Wohnungsbauprämie (auf Bausparverträge), Vermögenswirksame Leistungen, betriebliche Altersversorgung (bAV), Pensionskassen. Zentrales Altersvorsorgekonto nennt der Mittelstandsverband das eine und einzige Produktkonzept, mit dem das alles gehen soll.

„Wir leisten uns in Deutschland das komplexeste und ineffizienteste Altersvorsorgesystem“, bemängelt der Fachsprecher Altersvorsorge, Alberto del Pozo (der zugleich Geschäftsführer bei Mypension ist). Das neue Altersvorsorgekonto solle dagegen „einfach, nachvollziehbar und sinnvoll gefördert sein“, fordert er.

Zwar habe es im vergangenen Jahr ein durchaus gutes Konzept für geförderte private Altersvorsorge gegeben (das dann aber wegen des Bruchs der Ampel-Koalition scheiterte). Doch auch diese Vorschläge gehen dem BVMW nicht weit genug.

[mehr_zum_thema title=“Mehr zum Thema“]

Ein Knackpunkt an der Sache ist zum Beispiel: Gibt es bisher mal einen Bruch im Lebenslauf, kommen mitunter plötzlich ganz andere Sparprodukte in Frage. Wenn zum Beispiel das Gehalt stark steigt, wird die Riester-Rente mit ihrem Beitragsdeckel weniger interessant, und die Rürup-Rente tritt auf den Plan. Zusätzlich. Resultat dieser spar- und fördertechnischen Kleinstaaterei sind Millionen ruhender Verträge aus unterschiedlichen Sparten. Der BVMW hat das mal zusammengetragen:

Ruhende Verträge nach Kategorien

- Riester-Rente: 3,2 Millionen

- Pensionsfonds: 0,2 Millionen

- Direktversicherung: 2,4 Millionen

- Pensionskasse: 3,0 Millionen

Wie würde so ein Produkt denn aussehen? Losgehen würde es schon mit der Geburt (im Gegensatz zur von der Regierung geplanten Frühstart-Rente, die erst mit sechs Jahren möglich sein soll). Je früher man zu sparen beginnt, desto besser, lautet hier also die Devise.

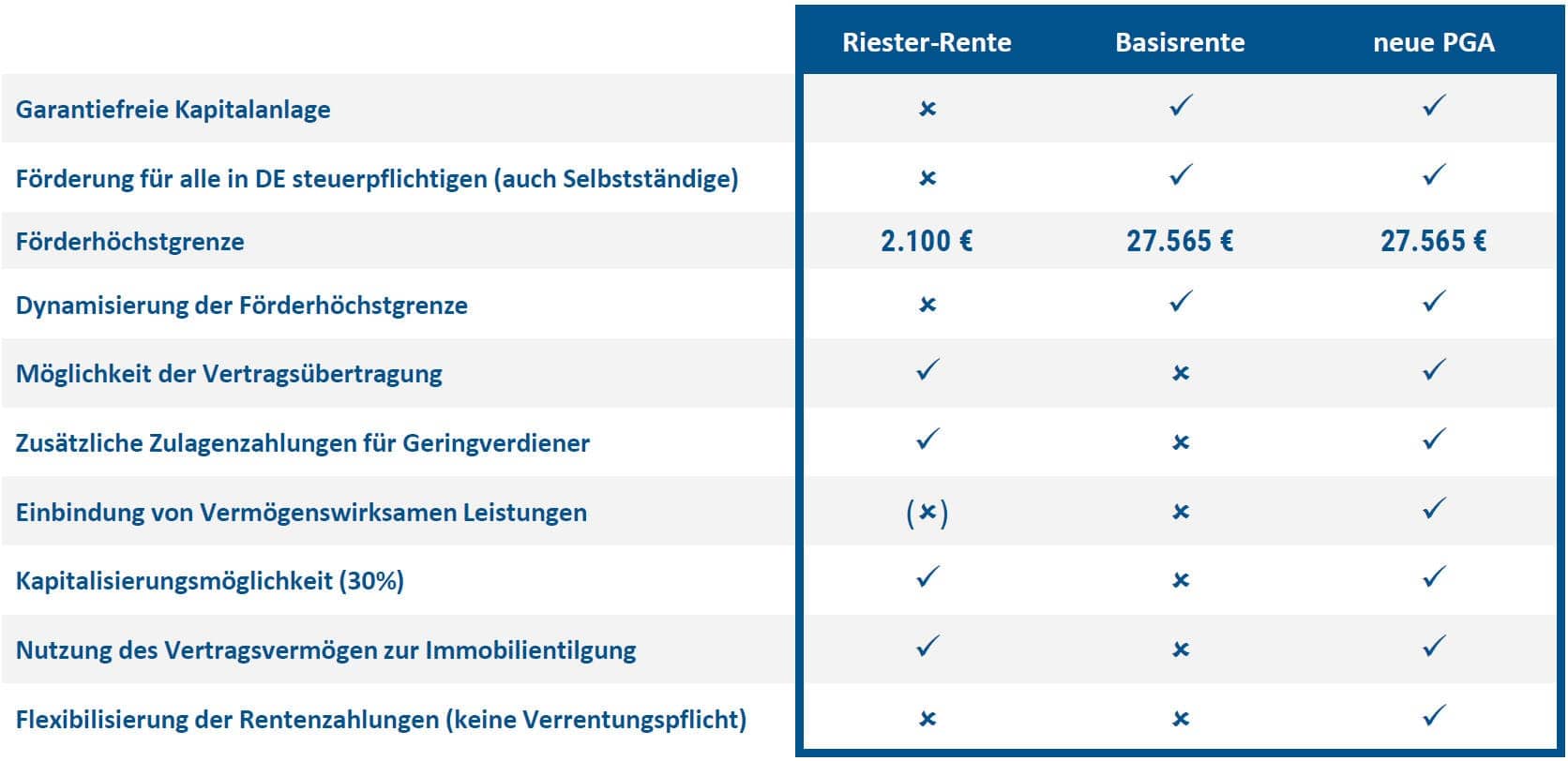

Höchstgrenze für Beiträge könnte die der Basisrente sein. Das wären somit 27.565,20 Euro pro Person und dürfte ausreichen. Die Förderquote beträgt 50 Prozent, das heißt: Wer einen Euro einzahlt, bekommt 50 Cent vom Staat hinzu. „Das versteht jeder und kann jeder nachvollziehen“, sagt del Pozo.

Im Gegenzug sollen Beiträge nicht mehr von der Steuer absetzbar sein – die Förderbeträge sollen direkt zusätzlich in die Verträge fließen. Wenn sie stattdessen per Steuerbescheid aufs Konto gehen, dienen sie ja nicht mehr der Altersvorsorge.

Damit schwebt dem BVMW nicht weniger als eine einzige zentrale Kapitalsammelstelle vor. Betriebliche Vorsorge kann dort ebenso wie vermögenswirksame Leistungen hineinfließen, und die private Vorsorge sowieso. Arbeitgeber können ihre Zuschüsse direkt dorthin überweisen.

Produkttechnisch soll – je nach Geschmack und persönlicher (Risiko-)Vorliebe – einige Auswahl bleiben. Del Pozo: „Wichtig ist, dass die Förderung einheitlich zentral gestaltet wird und in dieses eine Konto fließt. Egal, ob dahinter ein normales Depot, eine Versicherung, ein Bausparvertrag oder was auch immer hängt.“

Pate für das Produkt stehen in erster Linie Riester-Rente und Rürup-Rente. In einer übersichtlichen Grafik hat der BVMW sein Konzept von der privat geförderten Altersvorsorge (PGA) diesen beiden Sparformen gegenübergestellt.

Einige zusätzliche Handgriffe sollen das Konzept zusätzlich vereinfachen und interessanter machen:

- Arbeitgeber können eine steuerfreie Altersvorsorgeprämie direkt in das Altersvorsorgekonto einzahlen können

- Der Sparerpauschbetrag soll sich – sofern nicht genutzt – in diesem Produkt ansammeln können

- Renten aus dem geförderten Altersvorsorgekonto werden nachgelagert besteuert, aber nur mit einem Steuersatz von maximal 25 Prozent. Das führe zu einer einheitlichen Förderquote für alle Bevölkerungsgruppen, heißt es vom BVMW

Der Verband hat das Konzept bereits in Berlin vorgestellt. Ob Regierung (und diverse Lobbys) wirklich zu so einem Umbruch bereit und fähig sind, dürfen wir allerdings getrost bezweifeln.